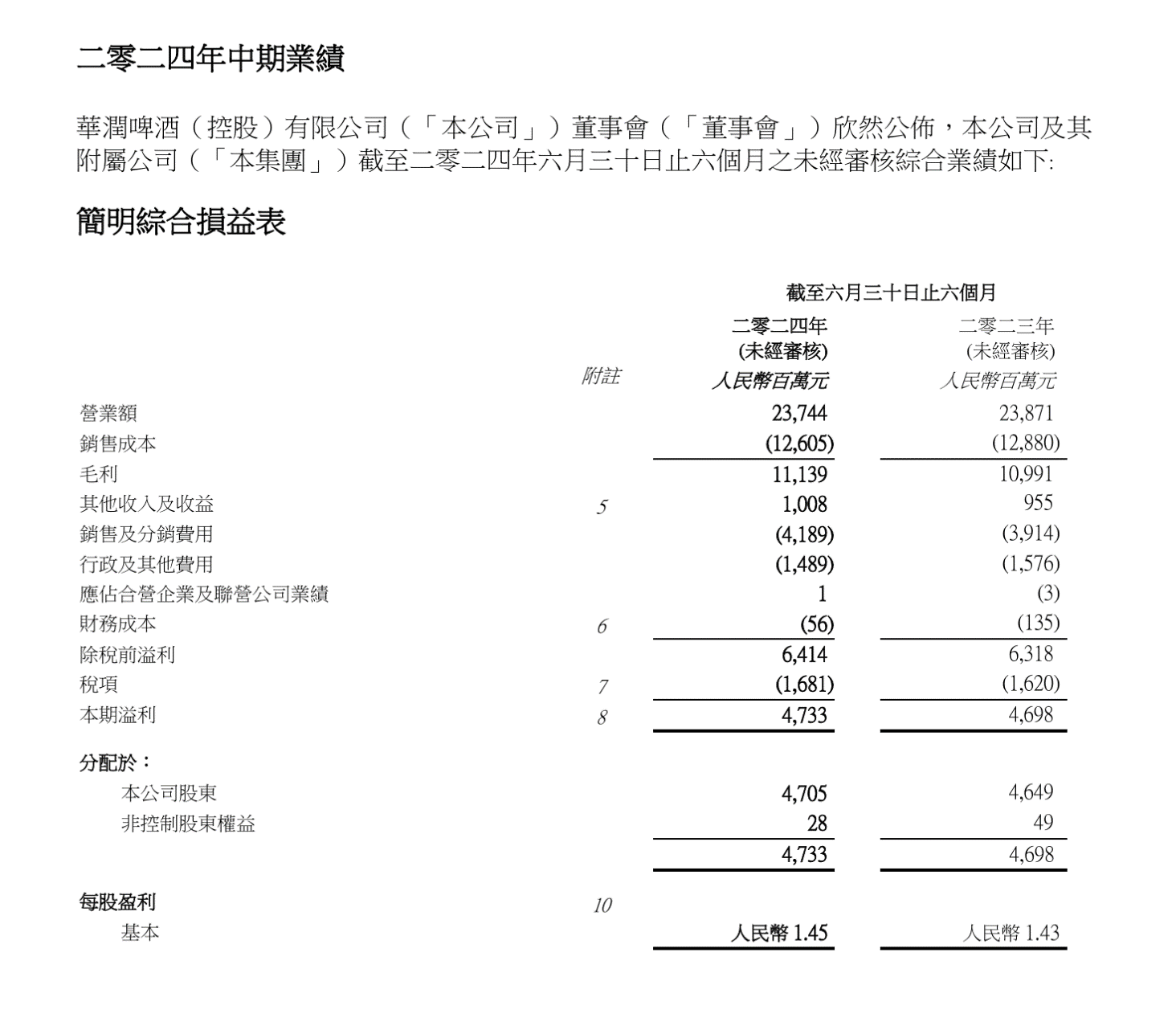

新华网北京8月19日电(记者胡可璐)8月19日,华润啤酒(控股)有限公司(港交所股份代号:00291)发布上半年业绩报告显示,1—6月公司实现未经审计之综合营业额237.44亿元,同比微降0.5%;归母净利润47.05亿元,同比增长1.2%。华润啤酒执行董事及董事会主席侯孝海在业绩说明会上表示,华润啤酒以增长作为第一策略,持续推进“啤酒+白酒”双赋能的商业模式,并加大力度控制资本性开支,争取实现全年营业额和利润增长。

啤酒整体销量微跌 中高端产品销量占比超50%

啤酒业务方面,2024年上半年,华润啤酒的啤酒业务实现未经审计之综合营业额225.66亿元,实现啤酒销量约634.8万千升,同比下降3.4%。其中,2024年上半年中档及以上啤酒销量占比首次超过50%,次高档及以上啤酒销量较去年同期实现单位数增长,电商渠道销量同比增长约60%。高档及以上啤酒销量同比增长超过10%,喜力®、老雪和红爵等产品销量同比增长超过20%,核心产品雪花纯生销量亦实现同比正增长。

对于啤酒销量微跌,华润啤酒方面表示,是受到市场环境、去年上半年高基数效应、今年上半年局部地区雨水较多及低端市场容量收缩等影响所致,但业绩仍优于部分具规模的啤酒企业。

业绩报告显示,华润啤酒高端化发展带动平均销售价格同比上升2.0%,同时部分包装物成本下降,使得啤酒业务上半年毛利率上升0.6个百分点至45.8%,实现未计利息及税项前盈利63.65亿元,较同期上升约2.6%。

侯孝海在业绩说明会上表示,上半年,华润啤酒的高端化发展受到一定影响,尽管实现了较好增长,但与预期相比还有一定差距。从上半年高端产品销量增长数据可以看出,啤酒高端化发展方向是确定的,但从品质提升、价格提高、结构改变的初级阶段,逐步向更高价值方向转变,啤酒消费呈现价值化、体验化、个性化和场景化等特点,他预计未来啤酒高端化还会朝着更加健康、环保等方向发展。如何面对未来啤酒高端化发展趋势,是当前企业需要思考的问题。

针对啤酒产品价格带分化,侯孝海认为,底部产品收缩、中高端产品扩容是中国啤酒高端化的一个基本特征。10元以上高端酒因为基数较低,增长速度更快,以喜力为代表,上半年喜力在福建、浙江、上海等区域着力提升市场份额,增加动销,并开展体育赛事、电音节营销吸引年轻消费人群,取得良好效果;8元-10元、10元-12元价格带是啤酒高端化主要推动力量,8元-10元的勇闯天涯superX、10元-12元的雪花纯生是华润啤酒两大主力产品。上半年勇闯天涯superX进行品质升级、包装升级和品牌升级,雪花纯生则向中国第一个销量超过100万千升的单品目标迈进,发展均符合预期。

据悉,华润啤酒持续推动优化产能布局,于回顾期内已停止营运1间啤酒厂,同时投入营运1间新建智能化工厂。截至2024年6月底,华润啤酒在中国内地24个省、市、区营运62间啤酒厂,年产能约1940万千升。

白酒业务营收增长20.6% “摘要”增长超过50%

在拓展非啤酒业务方面,华润啤酒已于2023年完成贵州金沙55.19%股权转让的交割。华润啤酒的白酒业务于2024年上半年的未经审计之综合营业额为11.78亿元,较同期上升约20.6%,毛利率上升2.1个百分点至67.6%。白酒业务销售规模增长迅速,其中全国性高端大单品“摘要”的销量较去年同期增长超过50%,贡献白酒业务营业额约70%。白酒业务未计利息、税项、折旧及摊销前盈利为4.13亿元,较同期基本持平。

谈及白酒业务,侯孝海表示,白酒行业当前仍处于调整期,金沙酒业通过酒体升级、品牌重塑、价格管控、大商招募,稳定了价格预期和市场预期,在山东、河南、广东、湖南、江苏等重点市场加大推广覆盖力度,使得摘要等产品获得更稳健成长。在高档酒价格下沉、白酒价格向100元-300元价格下探趋势下,金沙酒业将积极形成“摘要+金沙”双品牌组合,拓展中档酱香酒发展,将以白酒业务为主的华润酒业打造成华润啤酒第二增长曲线。

面对白酒市场上供应的相对过剩以及消费场景缺失,华润酒业有何应对之策?华润啤酒副总裁、华润酒业总经理魏强表示,商务饮酒场景减少,主要影响的是高端白酒,从整个白酒销量来讲,高端白酒的量也不是最大的,只是对企业的品牌拉动效应比较明显。近年来,有几个消费场景发展比较快,一是线上消费,很多头部企业线上产品销量可以达到10%以上,甚至达到15%,线上动销和产品推广力度非常大;二是非现饮场景,光瓶酒销量增长速度更快;三是团购场景,如商业网络系统、上下游会员系统等,拉动效应明显;四是宴席场景,是白酒消费主力场景,宴席酒销量可占到酒企销量的40-50%,是白酒厂家努力争抢和拓展的场景。

中国酒业独立评论人肖竹青对记者表示,金沙酒业已经度过重组之后的阵痛期,业绩增长表明华润酒业对金沙酒业的人才赋能、管理赋能、资源赋能已初见成效。目前摘要酒渠道代理商主动推荐积极性很高。啤酒市场竞争是存量竞争,各大品牌市场份额是此消彼长的关系,传统的啤酒竞争手段从抢渠道、抢终端转变为“抢人心”阶段,华润啤酒整合“喜力”中国区业务,利用华润雪花渠道资源优势,铺货率显著提升,降低了培育高端啤酒品牌的直接成本,实现了弯道超车。

侯孝海表示,2024年是华润啤酒三十而立之年,也是公司“3+3+3”发展战略中最后一个“3”年中承先启后的重要一年,对推行“决胜高端”的关键阶段至关重要。华润啤酒于2024年坚持以增长作为第一策略,持续推进“啤酒+白酒”双赋能的商业模式,并致力夯实基本盘,增强运营管理的能力,以应对消费新世界的挑战,并加大力度控制资本性开支,积极争取全年营业额和利润增长。【